In seinem Halbjahres-Report berichtet die weltweite Handelsplattform Liv-ex, dass der seit zwei Jahren anhaltende Abwärtstrend im Fine Wine-Segment noch nicht zu Ende ist – auch wenn es wenige positive Signale gibt.

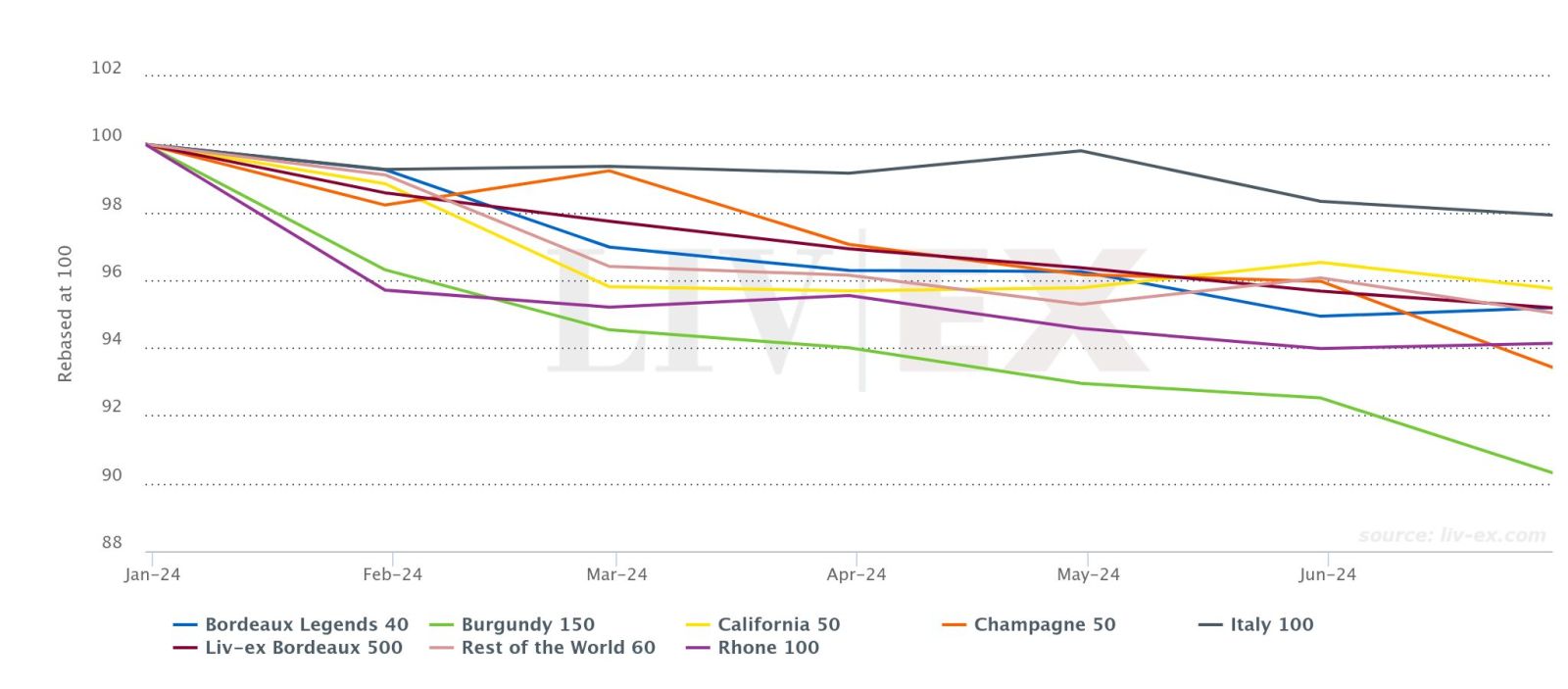

Liv-ex (London International Vintners Exchange), die weltweite Handelsplattform mit 620 Mitgliedern aus 47 Ländern, berechnet die Indizes der am häufigsten am Sekundärmarkt gehandelten Weine. Das erste Halbjahr 2024 war von Rückgängen in allen wichtigen Indizes geprägt. Der Liv-ex Fine Wine 100, der die 100 meistgehandelten Spitzenweine auf dem Sekundärmarkt verfolgt, fiel um 3,4 Prozent und setzte damit den Abwärtstrend fort, der im Herbst 2022 begann. Der Index beendete das erste Halbjahr mit einem Rückgang von immerhin 17,9 Prozent gegenüber seinem Höchststand im September 2022.

Käufer und Verkäufer sind nervös und fragen sich, wann der Boden erreicht ist. Es mehren sich nun Signale, dass der Markt für Spitzenwein bald einen Wendepunkt erreichen könnte. Im April verzeichnete der Liv-ex Fine Wine 100 seine erste positive Bewegung seit 12 Monaten. Dagegen verlief die wichtige Bordeaux 2023 En Primeur-Kampagne trotz einer durchschnittlichen Preissenkung von 22,5 Prozent enttäuschend. Sie wurde auch von Liv-ex als zu gering kritisiert - denn die 2023-er Bordeaux waren trotzdem 21 Prozent teurer als 2021.

Betrachtet man die Komponenten des Index Liv-ex 1000, der die Preisentwicklung der 1.000 wichtigsten Weine abbildet, so lassen sich Unterschiede erkennen. Demnach verzeichnete der Italy 100, der die Preise der vergangenen zehn Jahrgänge von fünf Supertuscans sowie fünf italienischen Spitzenweingütern erfasst, seit Jahresbeginn die geringsten Verluste aller sieben Unterindizes. Er sank um 2,1 Prozent. Der California 50 lag bei einem Minus von 4,2 Prozent. Der Burgundy 150 verlor 9,7 Prozent und der Champagne 50 ging um 5,9 Prozent zurück. Liv-ex bezeichnete den Italy 100 schon Ende 2023 als „das Gesicht der Widerstandsfähigkeit“.

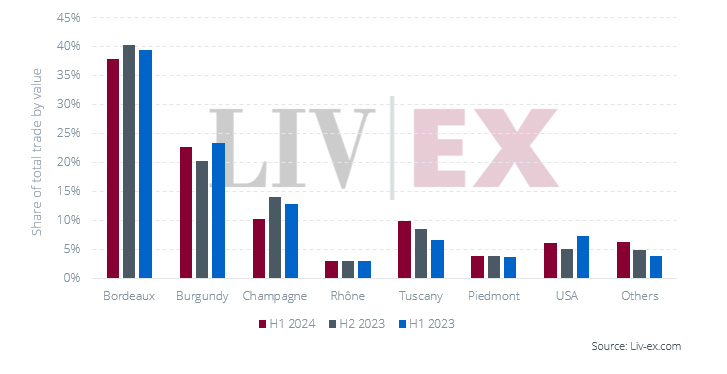

Bordeaux behielt im ersten Halbjahr 2024 seine Spitzenposition auf dem Fine Wine-Markt. Der Anteil am gesamten Handelswert ging jedoch von 40,4 Prozent im zweiten Halbjahr 2023 auf 37,9 Prozent zurück.

Burgund hat mit 22,7 Prozent einen größeren Wertanteil als im zweiten Halbjahr 2023 (20,3 Prozent), aber immer noch einen geringeren als im ersten Halbjahr 2023 (23,4 Prozent). Vor allem Weine von Romanée-Conti, Emmanuel Rouget und Domaine Armand Rousseau wurden teurer gehandelt.

Champagner verlor gegenüber dem Jahresende 2023 vier Prozent Wertanteil auf nur noch zehn Prozent. Viele der neuen Jahrgänge der großen Häuser bewerteten die Händler als “überteuert”.

Die Nachfrage nach Weinen aus der Toskana ist hingegen gestiegen. Sie machten fast zehn Prozent des gehandelten Werts aus – nach 6,6 Prozent vor einem Jahr. Sassicaia und Tignanello hatten daran den größten Anteil.

Rhône und Piemont blieben stabil bei drei und vier Prozent. Die USA legten gegenüber dem Herbst 2024 um einen Prozentpunkt auf 6,3 Prozent zu, nach 7,3 Prozent vor einem Jahr. Die Kategorie „Sonstige“ , in der Spanien den Hauptanteil ausmacht, stieg im vergangenen Jahr von 3,9 auf 6,3 Prozent. Treiber dieser Entwicklung war Vega Sicilia, das den Handelswert und die Menge seit dem zweiten Halbjahr 2023 verdreifachen konnte.

Handelswerte seit 2023

Insgesamt legt der Handelswert im ersten Halbjahr 2024 um 4,5 Prozent niedriger als im zweiten Halbjahr 2023. Der Rückgang ist damit weitaus geringer als der von 9,3 Prozent zwischen dem ersten und zweiten Halbjahr 2023.

Die gehandelten Mengen blieben in der ersten Hälfte dieses Jahres im Vergleich zum zweiten Halbjahr 2023 fast stabil. Zwischen erstem und zweitem Halbjahr 2023 waren sie um 2,2 Prozent gesunken. Bordeaux konnte wieder leicht zulegen, ebenso wie Burgund, Piemont und „Sonstige“. Die Rhône blieb stabil, Champagner verlor ähnlich viel wie beim Handelswert (-4,4 Prozent), die Toskana leicht, ebenso die USA. Damit überholten Weine aus Spanien, die zu den „sonstigen“ Ländern gehören, mit einem Anteil von 3,6 Prozent der Menge die USA.

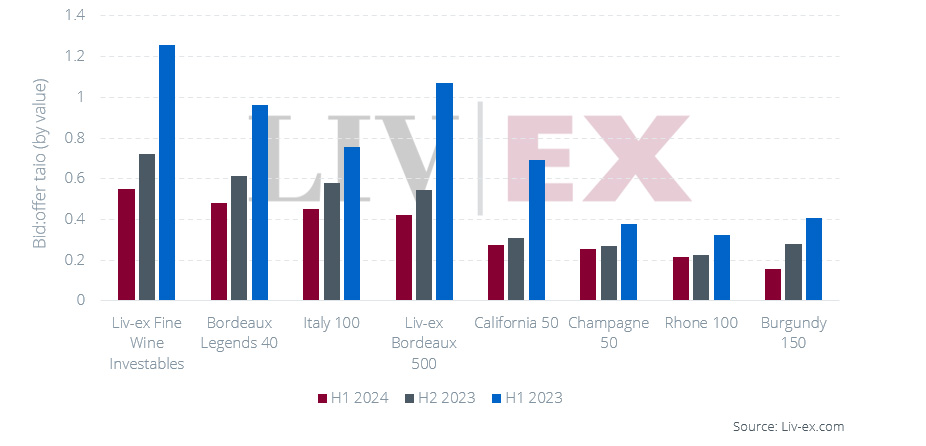

Das Verhältnis von Geboten zu Angeboten ist seit dem ersten Halbjahr 2023 deutlich gesunken und nach wie vor niedrig. Dabei weist der Burgundy 150 die schwächste Nachfrage auf. Einzig der Liv-ex Fine Wine Investables-Index liegt bei einem Wert, der auf Stabilität hindeutet. Dieser Index setzt sich aus mehreren Jahrgängen der Spitzenweine aus Bordeaux zusammen, darunter Premier Crus und Top-Weine vom rechten Ufer wie Petrus. Offenbar vermitteln diese Weine den Käufern auch bei Marktabschwüngen ausreichend Vertrauen. So hat auch der Bordeaux Legends 40–Index mit älteren Jahrgängen im Juni einen leichten Anstieg verzeichnet.

Gebots-Angebots-Verhältnisse seit 2023

Die Gebots–Angebots-Verhältnisse für Rhône, Kalifornien und Champagne sind seit Sommer 2023 relativ unverändert. Das wird als Zeichen interpretiert, dass die Stimmung für diese Weine kaum schlechter geworden ist und hier – möglicherweise – die Bodenbildung einsetzt. Wie Liv-ex in seinem Bericht schreibt, sei das “In einem Markt wie dem heutigen ein ermutigendes Zeichen“.

In ihrem Ausblick schreiben die Liv-ex-Analysten, dass sie zuversichtlich seien. Die Preisentwicklung wäre zwar weiterhin unsicher und es finde eine Verlagerung zu „sicheren Häfen“ und „Blue Chips“ statt. Betrachte man das Verhältnis von Angeboten zu Geboten als Maß für die Stimmung am Markt, könne man davon ausgehen, dass das Vertrauensniveau möglicherweise seinen Tiefpunkt erreicht habe. Die stabil gehandelten Mengen belegten, dass die Käufer das Vertrauen in Fine Wine nicht verloren hätten.