Wir nannten die Liv-ex Power 100 des letzten Jahres einen "Rebalancing Act". Die Covid-19-Pandemie und die dadurch ausgelöste Kaufwelle brachten die großen Weinmarken der Welt zurück an die Spitze ihrer Rangliste, von der einige im Jahr 2020 verdrängt worden waren.

Sowohl die Rangliste 2020 als auch die Rangliste 2021 verdeutlichen einen wichtigen Trend auf dem Sekundärmarkt: eine größere Vielfalt und die anhaltende Abkehr vom Bordeaux. Im Gegensatz dazu ist die diesjährige Power 100 stärker fokussiert. Vor allem eine Region dominiert die Rangliste - Burgund. Dank der Zuversicht des Marktes, des vorhandenen Geldes und der Vorfreude auf eine winzige Veröffentlichung im Jahr 2021 hat sich die Dynamik des Burgunds bereits in der letztjährigen Power 100 mit großen Preissteigerungen und einem Anstieg der Anzahl der Weine in den Top 100 gezeigt. In diesem Jahr kamen sechs weitere Weine hinzu, so dass die Gesamtzahl auf 39 anstieg. Dies ist die höchste jemals erreichte Gesamtzahl und die höchste Zahl seit dem letzten Burgunderanstieg im Jahr 2019.

| Region | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Veränderung |

|---|---|---|---|---|---|---|---|

| Burgund | 24 | 29 | 34 | 24 | 33 | 39 | 6 |

| Bordeaux | 53 | 45 | 42 | 37 | 30 | 25 | -5 |

| Italien | 8 | 10 | 8 | 17 | 14 | 12 | -2 |

| Champagner | 6 | 7 | 7 | 7 | 8 | 9 | 1 |

| US | 3 | 3 | 3 | 5 | 6 | 8 | 2 |

| Rhone | 3 | 4 | 4 | 5 | 4 | 5 | 1 |

| Spanien | 1 | 1 | 1 | 2 | 1 | 1 | 0 |

| Australien | 2 | 1 | 1 | 2 | 2 | 1 | -1 |

| Argentinien | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Chile | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Deutschland | 0 | 0 | 0 | 1 | 2 | 0 | -2 |

Quelle: Liv-ex

Auch in der Champagne hat sich die Dynamik des Jahres 2021 auf das Jahr 2022 übertragen, da die Sammler auf der Suche nach Wert und Vielfalt im Portfolio waren. Zusammengenommen haben Burgund und Champagne im Laufe des Jahres 9,0 % des gesamten Marktanteils von anderen Regionen abgeschöpft, vor allem auf Kosten von Bordeaux und Italien.

| Region | 2020-2021 | 2021-2022 |

|---|---|---|

| Bordeaux | 39.7% | 33,6% |

| Burgund | 20.7% | 26.0% |

| Champagner | 8,4% | 12.1% |

| Kalifornien | 7.6% | 6.9% |

| Toskana | 8.8% | 6.8% |

| Piemont | 6.3% | 5.1% |

| Rhône | 4.1% | 4.4% |

| Sonstige | 4.4% | 5.1% |

Quelle: Liv-ex

In Anbetracht dessen zeigen beide Tabellen (teilweise), warum die diesjährige Liste so aussieht, wie sie aussieht, und warum einige der ehemals hochfliegenden italienischen und kalifornischen Marken in der Rangliste nach unten gerutscht sind - zumindest für dieses Jahr. Das soll nicht heißen, dass es in anderen Regionen keine Nachfrage gegeben hätte. Von den 422 Weinen, die sich in diesem Jahr für die Power 100 qualifiziert haben, wiesen weniger als 30 eine negative Durchschnittspreisentwicklung auf - und kein einziger unter den Top 100 selbst.

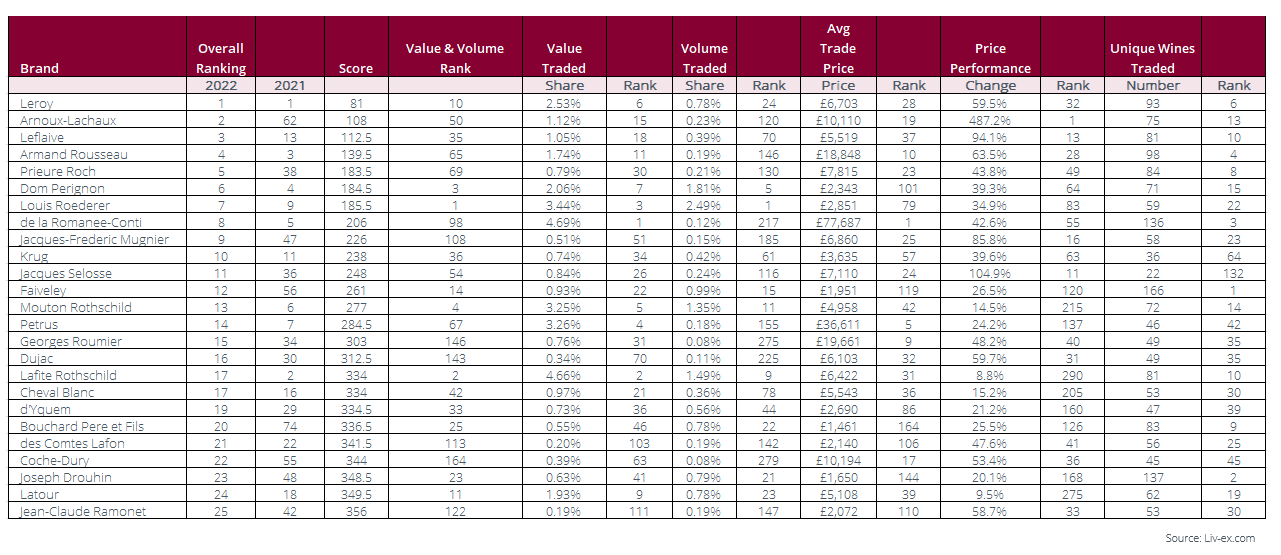

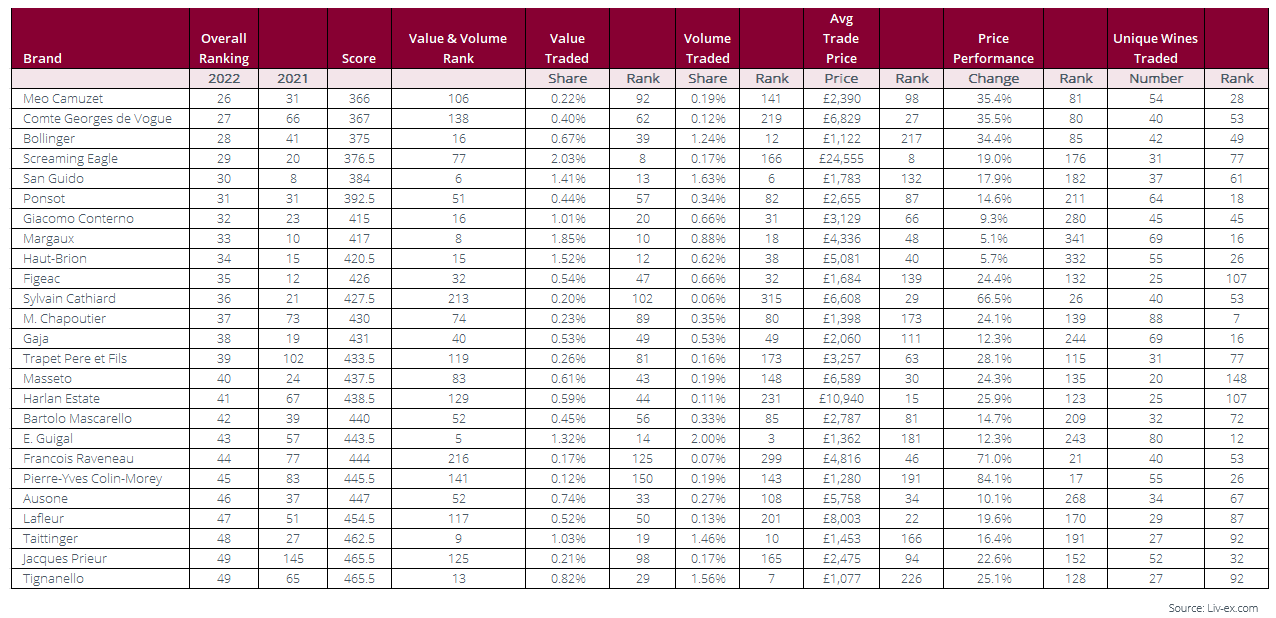

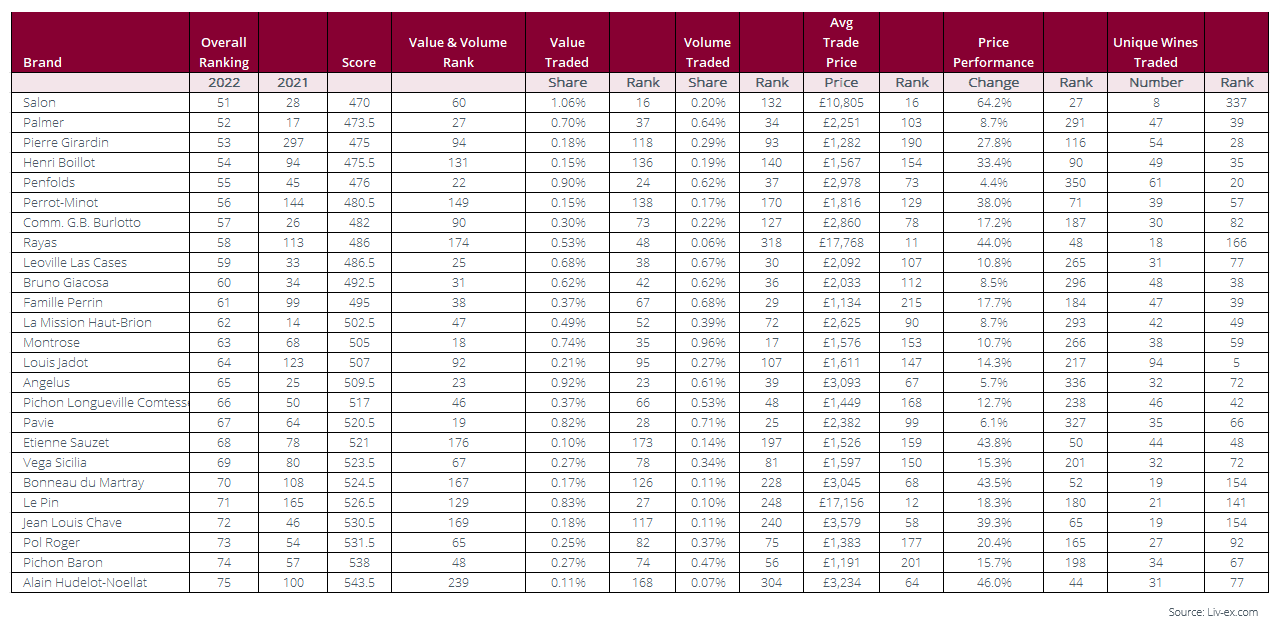

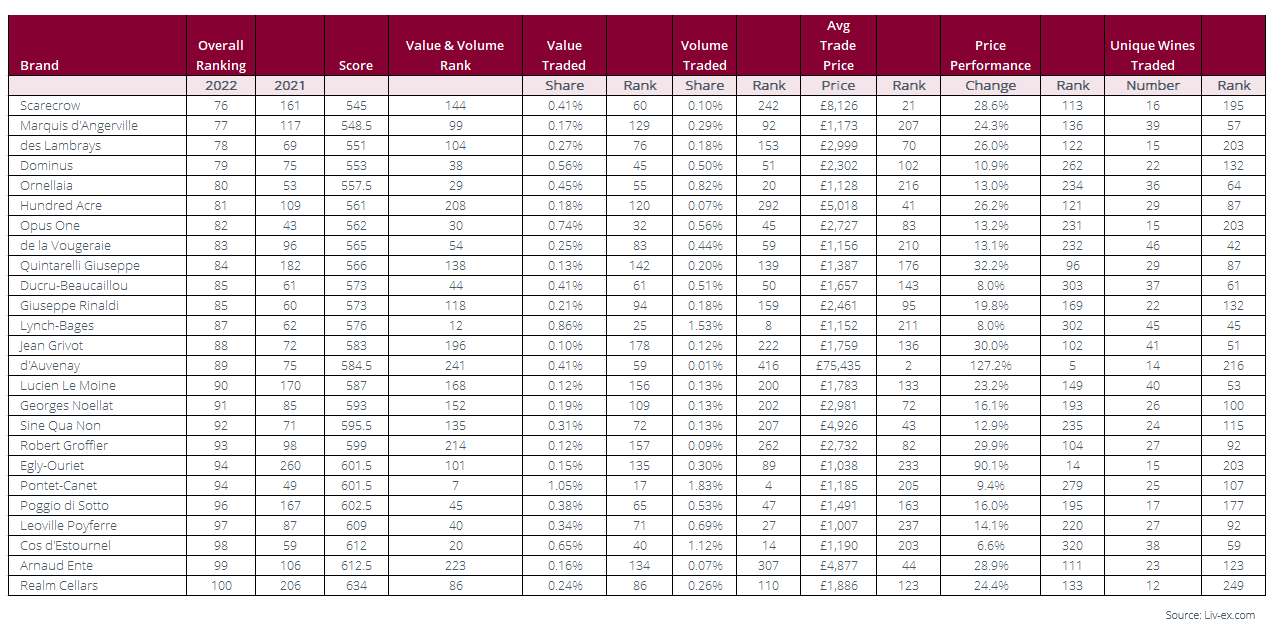

Wie immer bei den Power 100 gibt es einige wichtige Faktoren zu beachten. Der analysierte Datensatz deckt das Jahr vom 1. Oktober 2021 bis zum 30. September 2022 ab. Die Rangliste basiert auf mehreren gewichteten Kriterien, von denen die Preisentwicklung zwar wichtig ist, aber nur eines darstellt. Daher lohnt es sich, die Platzierung der einzelnen Weine nach den einzelnen Kriterien sowie die Gesamtwertung zu betrachten.

So kann beispielsweise ein burgundisches Weingut bei der Anzahl seiner gehandelten Weine, dem kumulierten Wert dieses Handels, dem Durchschnittspreis pro Kiste und der Preisleistung einen hohen Rang einnehmen, sein Handelsvolumen kann jedoch recht gering sein. Im Gegensatz dazu könnte ein Weingut aus Bordeaux einen hohen Rang für seinen Handelswert und sein Handelsvolumen einnehmen, aber wahrscheinlich einen niedrigeren Rang für die Anzahl der verkauften Weine und die Preisleistung. Ein detaillierter Blick auf die Ranglisten ermöglicht eine differenziertere Betrachtung. Die vollständige Methodik für die Power 100 finden Sie am Ende dieses Berichts.

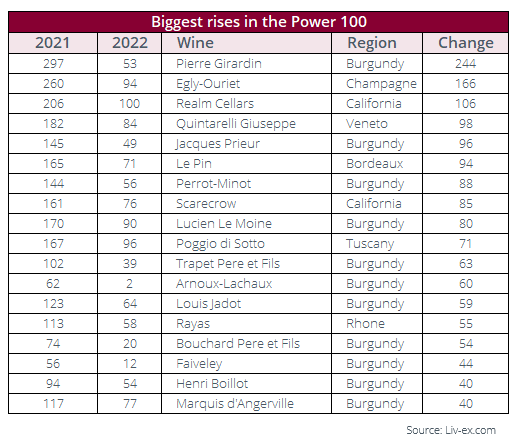

Zum ersten Mal überhaupt sind keine Bordeaux-Weine in den Top 10 vertreten. Kein einziger First-Growth-Wein aus beiden Häusern.

In diesem Jahr wurden sie vollständig von Burgund und Champagne verdrängt. Vier Burgunder und ein Champagner sind aufgestiegen und haben Château Lafite Rothschild (2. Platz im letzten Jahr), Château Mouton Rothschild (6. Platz), Pétrus (7. Platz), Sassicaia (8. Platz) und Château Margaux (10. Platz) verdrängt.

Die größten Aufsteiger in die Top 10 waren Jacques-Frédéric Mugnier (38 Plätze), Prieuré Roch (33 Plätze) und Domaine Arnoux-Lachaux (60 Plätze). Das dritte Jahr in Folge steht die Domaine Leroy an der Spitze. Wie unsere Methodik erklärt, fassen wir Maison- und Domaine-Etiketten unter einer Marke zusammen. Für Leroy ist dies sowohl eine Stärke als auch eine Schwäche. Auf der Habenseite steht, dass es den Pool der Weine, die mit einem für Burgund hohen Volumen gehandelt werden, erheblich vergrößert. Auch der Gesamthandelswert der Marke wird dadurch erheblich gesteigert. Andererseits wird durch die Einbeziehung der Maison-Weine der durchschnittliche Handelspreis erheblich verwässert. Wer sich in letzter Zeit einmal den Preis für einen Grand Cru der Domaine Leroy angesehen hat, wird wissen, dass diese Weine nicht mehr für 6.700 Pfund pro Dutzend gekauft werden - und auch nicht in so großen Gebinden.

Dies zeigt jedoch, dass Leroy nach wie vor sehr erfolgreich ist. Die Nachfrage nach diesen Weinen ist so groß, doch das Angebot ist so begrenzt, dass eifrige Käufer das suchen, was dem am nächsten kommt. Und das treibt die Preise in die Höhe. Im Power 100 2020 lag die durchschnittliche Preisleistung von Leroy bei 8,6 %. Im letzten Jahr lag sie bei 39,0 % und in diesem Jahr bei unglaublichen 59,5 %. Das andere Weingut, das mit Leroy assoziiert ist (aber separat behandelt wird), ist die Domaine d'Auvernay. Obwohl sie nicht zu den Top 10 gehört (sie rutschte in diesem Jahr aufgrund niedriger Handelszahlen in der Rangliste nach unten), verzeichnete sie einen durchschnittlichen Preisanstieg von 127,2 % und hatte den zweithöchsten durchschnittlichen Handelspreis hinter der Domaine de la Romanée-Conti.

Dieses Fieber um die begehrtesten Burgunder entmündigt weiterhin alle außer den reichsten Sammlern, die ihrerseits die Expansion der Kategorie vorantreiben, wie wir nun untersuchen werden.

| Rang | Wein | Region | Durchschnittliche Marktpreisveränderung | |

|---|---|---|---|---|

| 1 | Arnoux-Lachaux | Burgund | 487,2% | |

| 2 | d'Auvenay | Burgund | 127,2% | |

| 3 | Jacques Selosse | Champagner | 104,9% | |

| 4 | Leflaive | Burgunder | 94,1% | |

| 5 | Egly-Ouriet | Champagner | 90,1% | |

| 6 | Jacques-Frederic Mugnier | Burgunder | 85,8% | |

| 7 | Pierre-Yves Colin-Morey | Burgund | 84,1% | |

| 8 | Francois Raveneau | Burgund | 71,0% | |

| 9 | Sylvain Cathiard | Burgund | 66,5% | |

| 10 | Salon | Champagner | 64,2% |

Quelle: Liv-ex

Die Power 100 sind eine Momentaufnahme der sich ständig verändernden Landschaft des Sekundärmarktes. Die diesjährige Liste hat Burgund auf dem Höhepunkt seines jüngsten Aufschwungs erfasst. Doch schon jetzt deutet die Entwicklung des Marktes im Jahr 2022 darauf hin, dass sich ein Wandel anbahnt. Wie schon 2019 könnte der jüngste Aufschwung des Burgunders zwar schwindelerregend sein, aber durch einen Mangel an Angebot und eine zunehmende Abneigung, so hohe Preise für eine Handvoll Flaschen zu zahlen, schnell wieder gebremst werden. Je höher der Preis steigt, desto dünner wird die Luft, und desto weniger Käufer gibt es. Darüber hinaus hat sich der Index Burgundy 150 im Laufe des Jahres 2022 monatlich verschlechtert. Im Juni und August stagnierte er, im September stieg er um 1,8 % und im Oktober um 0,7 % - in jedem dieser beiden Monate verzeichnete er die geringsten monatlichen Gewinne seit August 2021.

| Rang | Wein | Region | Einzigartige Anzahl von gehandelten LWIN11 |

|---|---|---|---|

| 1 | Faiveley | Burgund | 166 |

| 2 | Joseph Drouhin | Burgunder | 137 |

| 3 | Romanee-Conti | Burgund | 136 |

| 4 | Armand Rousseau | Burgund | 98 |

| 5 | Louis Jadot | Burgunder | 94 |

| 6 | Leroy | Burgunder | 93 |

| 7 | M. Chapoutier | Rhone | 88 |

| 8 | Prieure Roch | Burgund | 84 |

| 9 | Bouchard Pere et Fils | Burgund | 83 |

| 10 | Leflaive | Burgund | 81 |

Quelle: Liv-ex

Der Schwung liegt nun eindeutig bei der Champagne. Cristal und Dom Pérignon haben sich das ganze Jahr über an die Spitze des Handels gesetzt. Der Champagne 50 ist der Liv-ex Fine Wine 1000 Index mit der besten Performance über ein Jahr und schließt schnell zum Burgundy 150 als bester Performer seit Jahresbeginn auf. In der Tat hat sich der Markt in eine positive Richtung entwickelt. Wie bereits erwähnt, sind die Preise aller Marken in den Top 100 gestiegen. Aber der Gegenwind auf dem Markt ist stark, und weitere Preissteigerungen sind möglicherweise nicht so leicht zu erreichen. Nach einigen Rekordjahren, in denen der Markt expandierte, war die Wachstumsrate, gemessen an der Anzahl der gehandelten Weine, die sich für die Power 100 qualifizierten, in diesem Jahr nicht so hoch wie im letzten Jahr.

Zwischen dem 1. Oktober 2021 und dem 30. September 2022 wurden genau 12.332 Weine von 1.694 Erzeugern gehandelt, was einem Anstieg von 4,2 % bzw. 1,6 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Die Zahl der Weine, die für die Aufnahme in die Liste in Frage kamen, betrug 422, was einem Anstieg von nur 0,3 % entspricht. Insgesamt kommen weiterhin neue Weine aus der ganzen Welt auf den Markt - Kumeu River aus Neuseeland, Chacra aus Argentinien und Telmo Rodriguez aus Spanien gehörten zu den neuen Kandidaten in diesem Jahr - und der Markt bleibt breiter und ausgewogener als noch vor zehn Jahren.

Nichtsdestotrotz wird man mit Blick auf die Power 100 des nächsten Jahres das Gefühl nicht los, dass die Dinge wieder ganz anders aussehen werden.

Dieser Artikel wurde ursprünglich auf Liv-ex, dem globalen Marktplatz für den Weinhandel, veröffentlicht. Die darin enthaltenen Daten spiegeln die unabhängigen Echtzeit-Kauf- und Verkaufsaktivitäten zwischen Hunderten der weltweit aktivsten und renommiertesten Weinunternehmen wider. Entdecken Sie die intelligenteste Art, Wein zu bewerten, zu kaufen und zu verkaufen!

© Header Photo: Wikipedia - Sarah Stierc